一、宏观数据

(一)流通领域重要生产资料市场价格变动情况(2018年8月11-20日)

据对24个省(区、市)流通领域9大类50种重要生产资料市场价格的监测显示,2018年8月中旬与8月上旬相比,34种产品价格上涨,13种下降,3种持平。

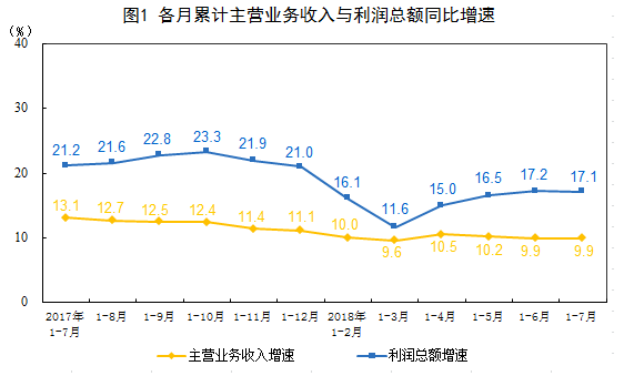

(二)2018年1-7月份全国规模以上工业企业利润增长17.1%

1-7月份,全国规模以上工业企业实现利润总额39038.1亿元,同比增长17.1%,增速比1-6月份放缓0.1个百分点.煤炭开采和洗选业利润总额同比增长18%,石油和天然气开采业增长4.5倍,石油、煤炭及其他燃料加工业增长36.1%,化学原料和化学制品制造业增长29.2%,黑色金属冶炼和压延加工业增长97.8%。

国家统计局8月27日发布的工业企业财务数据显示,2018年1-7月份,全国规模以上工业企业利润同比增长17.1%,增速比1-6月份低0.1个百分点,其中,7月份利润增长16.2%。总体看,随着供给侧结构性改革深入推进,工业利润持续快速增长。

一、供给侧结构性改革成效继续显现

一是成本持续下降。1-7月份,规模以上工业企业每百元主营业务收入中的成本和费用合计为92.63元,同比下降0.38元;其中,每百元主营业务收入中的成本为84.45元,同比下降0.35元。二是杠杆率继续降低。7月末,规模以上工业企业资产负债率为56.6%,同比降低0.5个百分点。其中,国有控股企业资产负债率为59.4%,同比降低1.3个百分点,为2016年以来最低水平。

二、工业企业效益保持良好态势

一是盈利能力明显增强。1-7月份,规模以上工业企业主营业务收入利润率为6.46%,同比提高0.4个百分点。二是产成品存货周转加快。7月末,规模以上工业企业产成品存货周转天数为16.7天,同比减少0.1天。

三、新增利润主要来源于石油、钢铁、建材、化工等行业

1-7月份,新增利润较多的行业主要是:石油新增利润1145.1亿元,占全部规模以上工业企业新增利润比重为20.1%;钢铁1139.5亿元,占20%;建材797.5亿元,占14%;化工721.1亿元,占12.6%。这些行业对全部规模以上工业企业利润增长的贡献率为66.6%。

主要受工业生产者出厂价格涨幅收窄、购进价格涨幅扩大影响,7月份工业利润增速比6月份略有回落。

二、行情回顾

(一)衍生品市场行情回顾

动力煤1901主力合约本期期初价602元/吨,最高价631.6元/吨,最低价600.8元/吨,期末价6159.8元/吨,跌幅17.4%,成交量2353318手。

(二)现货市场行情回顾

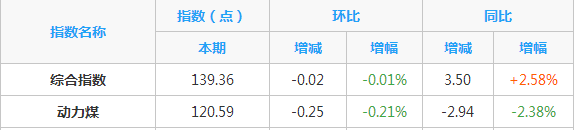

截 截至2018年8月27日,第264期中国太原煤炭综合交易价格指数为139.36点,环比下跌0.01%。其中:动力煤指数120.59点,环比下跌0.21%;

报告期(2018年8月22日至2018年8月28日),环渤海动力煤价格指数报收于568元/吨,环比持平。

2018年8月24日陕西煤炭综合价格指数为156.8点,较上期持平,同比上涨2.0点;对应陕西煤炭综合价格411元/吨,较上期持平,同比上涨6元/吨。 其中分品种:动力煤指数157.2点,较上期上涨0.7点;

本报告周期(2018年8月18日--2018年8月24日,下同),鄂尔多斯混煤价格指数报收350点,环比持平,同比下降0.85%。

本报告期(2018/8/25-2018/8/28)沿海煤炭运价指数继续小幅上涨。8月28日,海运煤炭运价指数OCFI报收1163.67点,环比上行3.06%。分子指数看,华东线指数报收1224.55点,环比上行3.67%;华南线指数报收959.84点,环比上行0.50%。

截止8月28日,波罗的海干散货指数BDI为1684点,较上期下跌52点

(一)供给情况

8月23日,五大港口煤炭库存1817万吨,较上周同期增加25.9万吨,港口库存较上周有所增加。

(二)需求情况

截止8月24日,六大发电库存1461.04万吨,较上周减少26.37万吨。

2018年8月24日当周,六大发电集团(浙电、上电、粤电、国电、大唐、华能)平均日耗煤75.46万吨水平,较上周减少2.16万吨。可用天数19.36天,较上周减少0.93天。

四、后市展望

随着夏季高温的逐渐退去,沿海六大电厂日耗维稳运行;电厂机组将陆续进入检修阶段,下游采购积极性降低,为动力煤价格带来压力;近期沿海地区多台风雨水天气,水电明显增加,以及电厂库存仍处于相对充足状态,电厂补库意愿不高,仍将以采购长协煤为主。然而个别消费企业已开启冬储采购,也为当前煤价形成一定支撑。

由于贸易商发运积极性不高,加之疏港压力依然存在,同时随着天气改善,前期压港锚地船舶大量离港,从而导致港口库存下降。

中下游库存在传统7-8月旺季并没出现明显去库,而9-10月又是传统消费淡季,11-12月取暖季备货大概率推迟到10月启动,因此9月动煤刚需及补库需求料将处于相对疲软的状态,现货价格及1901合约料将偏弱运行,但短期关注环保督察对产地供应的影响。

热门资讯

- 1 塔牌集团:预计2024年水泥需求将延续前两年趋势...

- 2 中国水泥协会倡议书:坚定信心 自律自强 努力推...

- 3 煤炭安全稳定供应能力持续增强

- 4 山西全省安全防范工作调度会议召开

- 5 内蒙古水泥价格3月份环比略涨0.20%

- 6 1-2月全国进口煤炭7451.5万吨 同比增长22.9%

- 7 2108公里!环塔里木盆地天然气管道工程全面开工...

- 8 渤海亿吨级油田开发建设启动

- 9 渤海油田一季度油气产量创新高 同比增长均超7%

- 10 夯实煤炭主体能源根基——全国政协委员、中国工...

- 11 多重因素推升国际油价

- 12 《煤矿安全生产条例》自2024年5月1日起施行

- 13 2023年我国原煤产量47.1亿吨 煤炭消费量增长5.6%

- 14 山西8个市明年起实施“煤炭消费替代”

- 15 2023年我国共进口煤炭47441.6万吨 同比增长61.8%