“2023年初以来,我国煤炭供需形势总体在改善。”近日,中国煤炭运销协会研究处处长李明在接受采访时表示。他介绍,在煤炭供需形势改善的情况下,2023年煤炭价格呈现出振荡下行走势。

产量保持较高水平,进口量大幅增加,库存长期处于高位

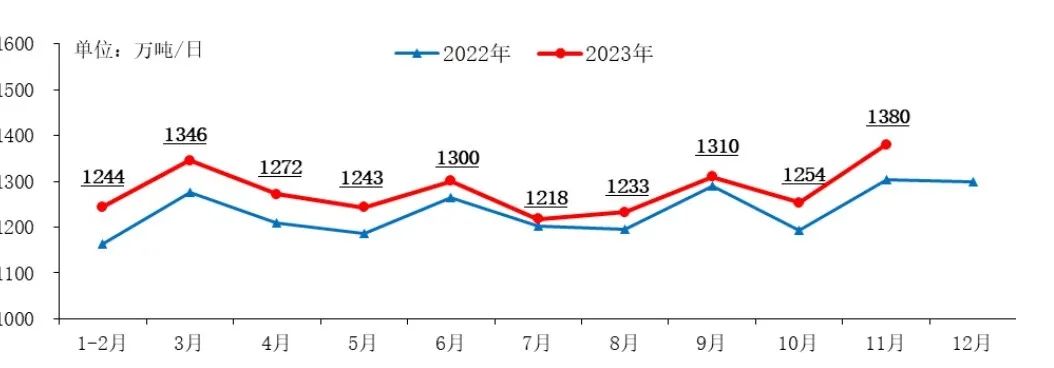

2023年初以来,国内煤炭产量保持在较高水平。国家统计局数据显示,去年1月至11月,全国规模以上原煤产量42.4亿吨,同比增加1.2亿吨,增幅为2.9%,煤炭日均产量保持在1200万吨以上。与此同时,进口煤增幅较大,对我国煤炭市场补充作用明显。2023年1月至11月,我国进口煤炭4.27亿吨,进口量创历史新高,同比增加约1.6亿吨,增幅为62.8%。

2022年至2023年11月我国规模以上原煤日均产量

“2023年电厂库存处于较高水平。”李明介绍。2021年11月以来,全国电厂库存保持在1.5亿吨以上。2023年12月全国统调电厂库存保持在2亿吨以上。

“电厂库存偏高成为压制煤价的重要因素,电厂手里有存货就不着急采购。同时,2023年电煤中长协合同履约量在2022年的基础上又提高了,把发电供热用煤全覆盖了。”

李明介绍,2023年初电厂足额签订煤炭中长期合同,2023年3月以后进口煤大幅增加,东南沿海电厂更多采购具有价格优势的进口煤。国内供给和进口煤补充都保持高位,库存又长期较高,这三个原因导致电厂不着急从市场上采购煤炭。

“从历年对比来看,2023年国内煤炭需求量和需求增幅还是不错的。”只不过国内和国际两个市场供应增幅较大,对煤价造成的压力较大。中国煤炭运销协会统计数据显示,2023年前11个月,电煤需求同比增长6%左右;由于房地产和基建拉动不足,建材用煤需求同比下降1%左右;化工行业运行情况较好,煤炭需求量同比增长5%左右;钢铁行业用煤同比增长2%左右;其他行业用煤量呈下降趋势,同比下降2%左右。

“2024年,随着煤炭中长协签订要求调整,市场煤交易比重会有所上升。”李明表示,随着煤炭供需格局改善,阶段性保供措施调整后,煤炭市场将逐渐恢复正常市场交易秩序。

长协价平稳,市场价振荡幅度大,价差逐步缩小

“2023年供暖期结束以后,动力煤价格就有下行趋势。”李明介绍,受下游需求回落影响,2023年一季度动力煤价格比2022年四季度有所下降。随后需求淡季到来,受多重因素影响,煤矿生产受到一定限制,动力煤价格暂时平稳。

进入2023年二季度,煤炭需求相对减少,反映在价格上,动力煤价格快速下跌。5月底6月初煤炭需求淡季,环渤海港口5500大卡动力煤市场报价为每吨770元左右,而电煤长协价格区间上限为每吨770元。当时,中等品质和低热值市场煤报价跌破相应的长协合同报价。

“回过头来看,当时动力煤价格处于年内最低点。”李明说。

进入三季度,尽管有“迎峰度夏”利好,但煤价低位波动时间仍然较长,有3个月时间市场煤报价在每吨800元左右振荡。导致“旺季不旺”的原因一是供应保持在较高水平,二是高库存压制了价格上涨。

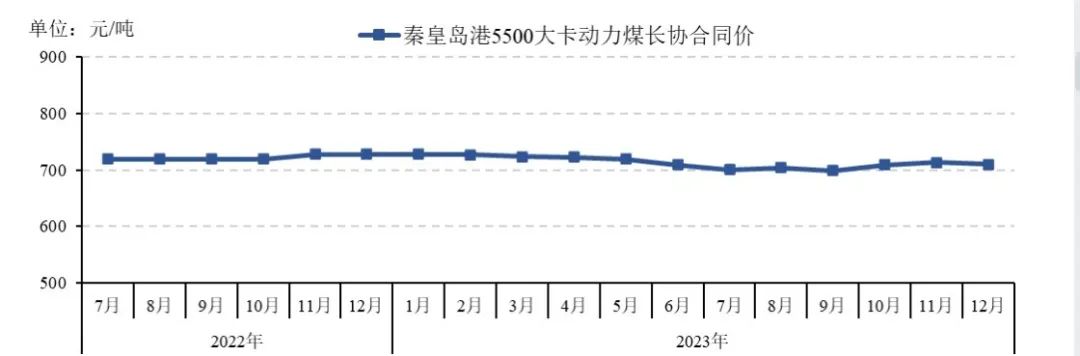

四季度,尽管电煤需求情况不错,依旧没有对煤价产生较大拉动力。动力煤长协合同价格有所下跌。2023年12月,秦皇岛港5500大卡下水动力煤中长期合同价格为每吨710元,比11月每吨下跌3元,同比下跌18元。动力煤市场价格弱势下行。2023年11月以来,环渤海港口动力煤市场成交量偏低,价格弱势下行。11月末,环渤海港口5500大卡动力煤市场报价为每吨935元,比前一个月每吨下跌55元,同比每吨下跌395元。

李明介绍,经过2023年的价格调整,目前看长协煤和市场煤的价差已经缩小了。2023年1月至12月,秦皇岛港5500大卡下水动力煤中长期合同均价为每吨714元,同比下跌8元。

“2023年1月,环渤海港口5500大卡动力煤市场报价为每吨1200元,同品质煤炭中长期合同价为每吨728元,每吨价差为472元。”李明说。而到5月底6月初,环渤海港口5500大卡动力煤市场报价为每吨800元左右,同品质煤炭中长期合同价为每吨709元。

2022年7月至2023年秦皇岛港5500大卡动力煤长协合同价

“不同煤种价差不同,总体来看,长协煤和市场煤的价差在缩小。长协煤价格波动较小,市场煤价格波动较大。”李明介绍,2023年12月,长协煤和市场煤的价差在每吨200元左右,这个价差已经维持了3个月时间。

2024年供需或将相对平衡,需求增幅或将回落

在李明看来,2024年我国煤炭供给量可能有所增长。

“2024年,我国将继续推进煤炭产能释放,但山西、陕西、内蒙古地区煤矿产能核增潜力不大。新疆尚有一部分煤炭产能有待释放,但疆煤外运存在瓶颈制约,其对全国煤炭供给总量影响有限。预计2024年我国新增煤炭产能相比2023年可能有所回落。”李明表示。

此外,他预计,随着煤炭保供从临时性措施逐渐转为长效机制,前期部分尚未完成产能核增手续办理的保供煤矿生产或将面临收缩,这将为煤炭生产带来不确定性,预计2024年我国煤炭产量可能有所增长。

“在2023年我国煤炭进口量创历史新高的情况下,2024年煤炭进口政策有所调整。煤炭进口关税恢复后,将增加贸易企业进口成本,对炼焦煤的影响将大于动力煤,具体影响还得看实施情况。”

李明预计,2024年我国煤炭进口可能维持较高水平。

数据显示,2023年1月至11月,在我国进口动力煤中,印尼煤占47%,俄罗斯煤占22%,蒙古国煤占15%,澳大利亚煤占11%,加拿大煤占2%;进口炼焦煤中,蒙古国煤占52%,俄罗斯煤占26%,加拿大煤占8%,美国煤占6%。

李明表示,国际主要经济体经济形势改善可能带来煤炭需求增长,国际煤炭供需形势改善也可能导致我国进口煤价格优势缩小,2024年我国煤炭进口量或将在2023年高点基础上有所下降。

“总体来看,2024年我国煤炭供给可能有所增长,供应水平将维持高位。”

需求方面,2024年,我国经济发展面临的外部环境将有所好转,在一系列稳增长、扩内需政策措施的影响下,国内宏观经济有望保持回升向好态势。从主要耗煤行业看,季节性电煤需求仍将是2024年我国煤炭需求增长的重要动力。近两年,水电出力不及预期对我国煤炭消费形成较强支撑。预计2024年水力发电可能趋于正常,加上新能源发电持续迅猛增长挤占火电空间,我国电煤需求增长幅度或将有所回落。

此外,随着我国能源保供逐步形成长效机制,有关各方将深入推进“双碳”战略实施,严禁新增钢铁产能,全面开展传统产业升级改造,加快退出重点行业落后产能,严格合理控制煤炭消费总量。上述举措对2024年煤炭需求增长均是减量因素。

“预计2024年我国煤炭需求同比可能保持增长、增幅回落。”李明说。

综合研判,李明预计2024年我国煤炭供应保障能力将继续增强,供应水平将维持高位,煤炭需求或将保持增长、增幅回落,煤炭供需可能呈现相对平衡、略显宽松局面,电煤中长期合同价格预期在一定区间内波动运行,动力煤市场价格或将弱势调整。

热门资讯

- 1 塔牌集团:预计2024年水泥需求将延续前两年趋势...

- 2 中国水泥协会倡议书:坚定信心 自律自强 努力推...

- 3 煤炭安全稳定供应能力持续增强

- 4 山西全省安全防范工作调度会议召开

- 5 内蒙古水泥价格3月份环比略涨0.20%

- 6 1-2月全国进口煤炭7451.5万吨 同比增长22.9%

- 7 2108公里!环塔里木盆地天然气管道工程全面开工...

- 8 渤海亿吨级油田开发建设启动

- 9 渤海油田一季度油气产量创新高 同比增长均超7%

- 10 夯实煤炭主体能源根基——全国政协委员、中国工...

- 11 多重因素推升国际油价

- 12 《煤矿安全生产条例》自2024年5月1日起施行

- 13 2023年我国原煤产量47.1亿吨 煤炭消费量增长5.6%

- 14 山西8个市明年起实施“煤炭消费替代”

- 15 2023年我国共进口煤炭47441.6万吨 同比增长61.8%