运力宽松 沿海煤炭运价持续下跌

2019-06-24 10:57:04

阅读量:

来源:中国煤炭资源网

本周,沿海煤炭运价持续小幅下跌。截至6月20日沿海煤炭运价指数为700,较前一日下跌2点,跌幅为0.28%;较上周同期下跌24点,跌幅3.31%;较去年同期下跌172点,跌幅19.72%。

近期,尽管沿海六大电厂日耗持续维持在60万吨出头水平,但库存较去年同期偏高400万吨,高库存制约下游采购积极性。

在此情况下,终端用户主要以执行长协合同为主,对市场煤采购需求不足,沿海煤炭需求疲软,制约旺季运价反弹。

与此同时,环渤海港口天气情况良好,煤炭运力周转顺畅,沿海煤炭运力供应充足。

而且,受国际运价走低影响,部分外贸船回流,内贸船舶运力宽松。沿海煤炭运输市场在船多货少情况下,运价承压下行。

不过,周末市场上进口煤受限的消息刺激船东看好预期,对旺季需求持乐观态度,且当前运价已达到成本线附近,下行空间明显收窄,报价较为坚挺。

但下游电厂补库需求低迷,还盘普遍压价。买卖双方博弈下,运价出现企稳迹象。

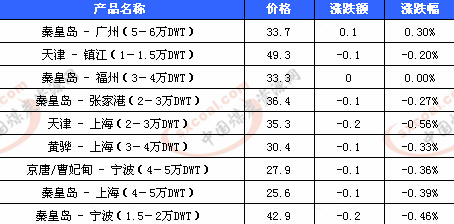

6月20日分航线船型平均运价具体情况如下表(单位:元/吨):

热门资讯

- 1 塔牌集团:预计2024年水泥需求将延续前两年趋势...

- 2 中国水泥协会倡议书:坚定信心 自律自强 努力推...

- 3 煤炭安全稳定供应能力持续增强

- 4 山西全省安全防范工作调度会议召开

- 5 内蒙古水泥价格3月份环比略涨0.20%

- 6 1-2月全国进口煤炭7451.5万吨 同比增长22.9%

- 7 2108公里!环塔里木盆地天然气管道工程全面开工...

- 8 渤海亿吨级油田开发建设启动

- 9 渤海油田一季度油气产量创新高 同比增长均超7%

- 10 夯实煤炭主体能源根基——全国政协委员、中国工...

- 11 多重因素推升国际油价

- 12 《煤矿安全生产条例》自2024年5月1日起施行

- 13 2023年我国原煤产量47.1亿吨 煤炭消费量增长5.6%

- 14 山西8个市明年起实施“煤炭消费替代”

- 15 2023年我国共进口煤炭47441.6万吨 同比增长61.8%