一、宏观数据

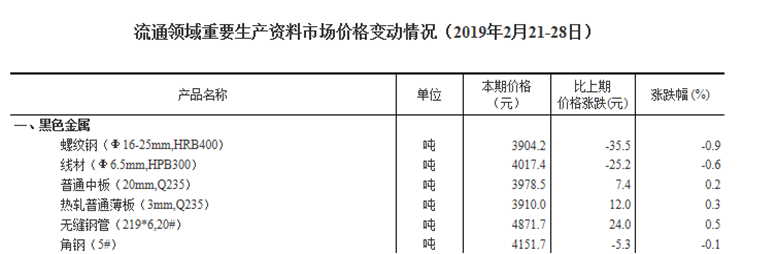

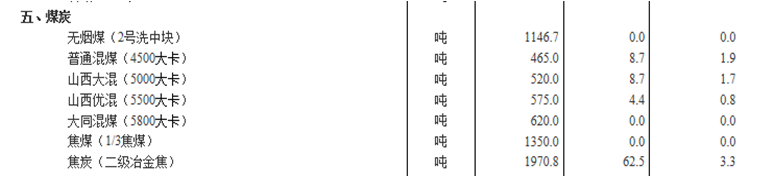

(一)流通领域重要生产资料市场价格变动情况(2019年2月21-28日

据对24个省(区、市)流通领域9大类50种重要生产资料市场价格的监测显示,2019年2月下旬与2月中旬相比,26种产品价格上涨,16种下降,8种持平。

(二)2019年2月中国采购经理指数运行情况

2019年2月份,中国制造业采购经理指数(PMI)为49.2%,比上月下降0.3个百分点。从分类指数看,在构成制造业PMI的5个分类指数中,新订单指数高于临界点,生产指数、原材料库存指数、从业人员指数和供应商配送时间指数低于临界点。

2019年2月份,综合PMI产出指数为52.4%,比上月回落0.8个百分点,表明我国企业生产经营活动总体保持扩张,但扩张步伐比上月放缓。

二、炼焦煤市场行情

(一)行情回顾

1、现货市场行情

(1)国际方面:截止2019年3月5日,国内主要港口澳大利亚产主焦煤价格情况如下,京唐港、天津港、青岛港、连云港分别为1680、1550、1685、1685元/吨,均与上周持平。

(2)国内方面:截至2019年3月4日,第289期中国太原煤炭综合交易价格指数为141.07点,环比上涨0.01%。其中:炼焦用精煤指数174.48点,环比上涨0.11%。

截止2019年3月5日,国内钢厂莱钢、济钢、首钢、邯钢焦煤采购价情况如下,分别为1470、1890、2000、1490元/吨,与上周相比除济钢无变化外,其他地区均有每吨20元的上涨。

截止2019年3月6日,主焦煤山西、河北、安徽、内蒙古车板价情况如下,分别为1680(+30)、1560、1610、1150(+20)元/吨。

2、衍生品市场行情: 2019年2月28至2019年3月6日,焦煤期货jm1905价格走势如下:开盘价:1296.5元/吨,最高价:1322.5元/吨,最低价:1262元/吨,收盘价:1266.5元/吨,成交量为1149166手,区间涨跌-2.31%。

(二)市场表现

1、上游市场:2018年12月,我国炼焦煤产量为3904万吨,环比增加142万吨,增幅3.77%。

2018年12月,我国炼焦煤累计进口数量为312.79万吨,出口数量为2.99万吨,环比分别减少175.82万吨和16.52万吨,减幅分别为35.98%和84.67%。

截止2019年3月1日,天津港、日照港、青岛港、连云港四港口炼焦煤库存分别为55(+2)万吨、151(-5)万吨、160(+18)万吨、6(0)万吨。

2、中游市场:2018年12,国内焦炭月度累计产量为43820万吨,同比去年同期增加677万吨,增幅为1.6%。

2019年3月6日,国内天津港、连云港一级冶金焦价格为2300(+25)元/吨、2240(0)元/吨。

3、下游市场:截止2018年12月,粗钢月度累计产量为92826.4万吨,同比去年同期增加9653.6万吨,增幅为11.6%。

截至2019年3月6日,北京、天津、上海和武汉的螺纹钢价格分别为3820(+30)、3900(+60)、3860(+40)和3880(+70)元/吨。

三、动力煤市场行情

(一)行情回顾

1、现货市场行情

(1)国际方面:截止3月5日,澳大利亚纽卡斯尔港动力煤价格指数98.97美元/吨,较上周同期上涨4.48美元/吨,涨幅4.7%;南非理查德港动力煤价格指数82.38美元/吨,较上周同期上涨0.94美元/吨,涨幅1.15%;欧洲ARA三港市场动力煤价格指数69.75美元/吨,与上周持平。

(2)国内方面:截至2019年3月4日,第289期中国太原煤炭综合交易价格指数为141.07点,环比上涨0.01%。其中:动力煤指数120.25点,环比上涨0.06%。

截止到3月5日,广州港煤炭库提价印尼煤(Q5500)695元/吨;澳洲煤(Q5500)695元/吨,神混1号(Q5500)715元/吨,山西优混(Q5500)700元/吨,与上周相比,澳洲煤持平,其余均上涨15元/吨。

本报告周期(2019年2月23日--2019年3月1日,下同),鄂尔多斯混煤价格指数报收358点,环比上涨7点,涨幅1.99%,同比下降7.01%。

本报告期(2019年2月27日至2019年3月5日),环渤海动力煤价格指数报收于578元/吨,环比上行3元/吨。

国内海运方面,3月5日海运煤炭运价指数上行。OCFI报收739.33点,环比上涨39.79点。分子指数来看,沿海线指数报收709.32点,环比上涨41.59点;进江线指数报收780.78点,环比上涨37.31点。

国际海运方面,国际海运方面,截至3月5日,波罗的海综合运价指数报收于663,相比上周上涨12,涨幅1.88%。

海 2、衍生品市场行情:2019年2月28日至2019年3月6日,动力煤期货1905价格走势如下:开盘价:605.8元/吨,最高价:621.8元/吨,最低价:600.2元/吨,收盘价:615.6元/吨,成交量为1335038手,区间涨跌1.62%。

(二)市场表现

1、截止到2018年12月,动力煤1-12月累计进口量为7649.9万吨,同比去年同期上涨32.9万吨,涨幅0.43%。

2、截止到2019年3月6日,秦皇岛港动力煤库存为549.5万吨,环比上周减少0.5万吨。

3、截止到2019年3月6日,沿海六大电厂煤炭库存为1692.73万吨,环比减少6.5万吨,减幅为0.38%;库存可用天数为24.58天,环比减少0.85天。

4、截止到3月26日,沿海六大电厂日均耗煤量为68.87万吨,环比增加2.05万吨,涨幅为3.06%。

四、后市展望

(一)炼焦煤后市展望

焦煤现货:焦炭方面,受两会影响,北方部分地区钢厂限产,导致焦炭需求下滑,下游采购积极性下滑,短期提涨抵触情绪较大。港口焦炭库存较高,成交较少,下游钢厂多以消耗库存为主。焦煤方面,煤价涨跌互现,陕西等地主焦煤供应较为紧张,价格小幅上调;西南地区煤价受下游需求较弱影响,小幅下滑。综合来看,短期受两会召开,焦炭需求回落,且受高位库存压制上行压力较大,等待成材需求释放,观望为主

焦煤期货:焦炭方面:中性,限产力度大幅不及预期,供需呈紧平衡格局,等待三月需求兑现。焦煤方面:中性,焦炭库存过高压制,焦企采购焦煤积极性降低,暂时观望。

(二)动力煤后市展望

动力煤现货:主产地煤矿受两会+前期矿难事件叠加效应影响,煤矿整体供应紧张,推动煤价一路上涨。陕西榆林地区近日了解到停产煤矿目前复产依旧困难,多数矿表示要等两会以后看通知情况,在产煤矿销售情况良好,基本以保供应为主,地销量偏低。内蒙古地区煤矿则受煤管票限制影 响,产量及出货量受限,拉煤车压现象较严重,煤价持续上涨,今日涨幅5-20元不等;港口部分贸易商基于主产地供应收缩预期,报价继续上涨,而下游还价偏低,供需分歧,实际成交偏少。进口煤方面,本周初印尼东加某煤矿宣布不可抗力,低卡煤出货困难,产生滞期,现(CV3800)报价坚挺,小船成交价格至少FOB39.5美金。国内电厂本周招标放缓,暂时持观望态度。

动力煤期货:两会召开,产地方面限制煤管票,煤价上涨。鄂尔多斯部分煤矿价格上涨20-30元/吨,运煤车排队现象仍在;榆林地区个别煤矿价格大幅上调70元/吨。港口方面,受产地持续上涨影响,部分贸易商捂货惜售,高卡低硫煤较为紧缺,市场观望为主,海运费小幅上涨。电厂日耗依旧维持高位,库存小幅增加。综合来看,两会期间,煤炭供应依旧紧缩,价格支撑较强。

热门资讯

- 1 塔牌集团:预计2024年水泥需求将延续前两年趋势...

- 2 中国水泥协会倡议书:坚定信心 自律自强 努力推...

- 3 煤炭安全稳定供应能力持续增强

- 4 山西全省安全防范工作调度会议召开

- 5 内蒙古水泥价格3月份环比略涨0.20%

- 6 1-2月全国进口煤炭7451.5万吨 同比增长22.9%

- 7 2108公里!环塔里木盆地天然气管道工程全面开工...

- 8 渤海亿吨级油田开发建设启动

- 9 渤海油田一季度油气产量创新高 同比增长均超7%

- 10 夯实煤炭主体能源根基——全国政协委员、中国工...

- 11 多重因素推升国际油价

- 12 《煤矿安全生产条例》自2024年5月1日起施行

- 13 2023年我国原煤产量47.1亿吨 煤炭消费量增长5.6%

- 14 山西8个市明年起实施“煤炭消费替代”

- 15 2023年我国共进口煤炭47441.6万吨 同比增长61.8%